Blog

Declaração de Operações Liquidadas com Moeda em Espécie (DME) - IN RFB 1761/2017

Prezado empresário, conforme divulgado amplamente a empresa e/ou seus sócios deverão entregar a DME se receber valores em dinheiro que, em cada mês, somem R$ 30.000,00 ou mais.

Preparamos o material abaixo para que leia com atenção e consiga cumprir essa obrigação de forma correta e tempestiva.

A Declaração de Operações Liquidadas com Moeda em Espécie (DME) deve ser enviada se houver operações liquidadas, total ou parcialmente, em espécie, decorrentes de alienação ou cessão onerosa ou gratuita de bens e direitos, de prestação de serviços, de aluguel ou de outras operações que envolvam transferência de moeda em espécie.

Deve ser feita através do Centro Virtual de Atendimento ao Contribuinte (e-CAC) no, no endereço http://rfb.gov.br, sendo assinada digitalmente através de certificado digital válido.

São obrigadas as pessoas físicas ou jurídicas residentes ou domiciliadas no Brasil que, no mês de referência, tenha recebido valores em espécie cuja soma seja igual ou superior a R$ 30.000,00 (trinta mil reais), ou o equivalente em outra moeda, decorrentes das operações citadas acima, realizadas com uma mesma pessoa física ou jurídica.

Esse limite será aplicado por operação se esta for realizada entre o declarante e mais de uma pessoa física ou jurídica, independentemente do valor recebido de cada pessoa. As informações a elas relativas devem constar do mesmo formulário eletrônico.

A DME deverá ser enviada à RFB até o último dia útil do mês subsequente ao mês de recebimento dos valores em espécie.

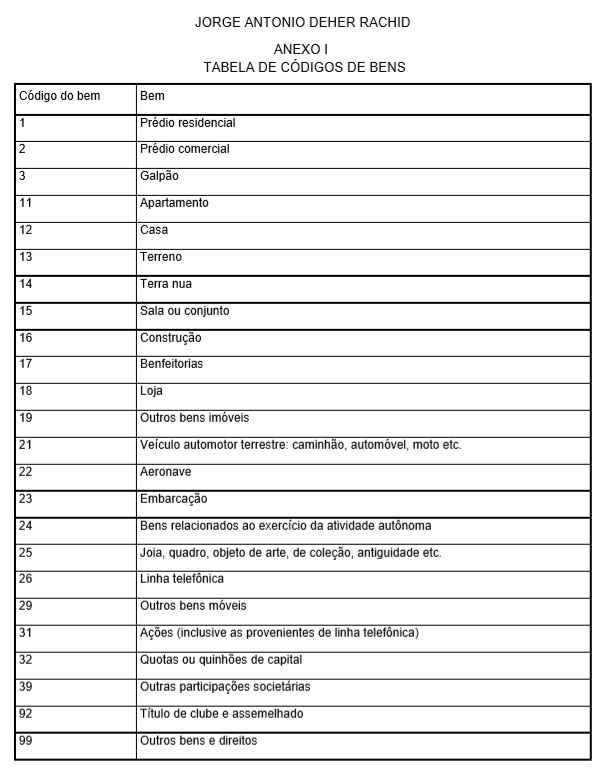

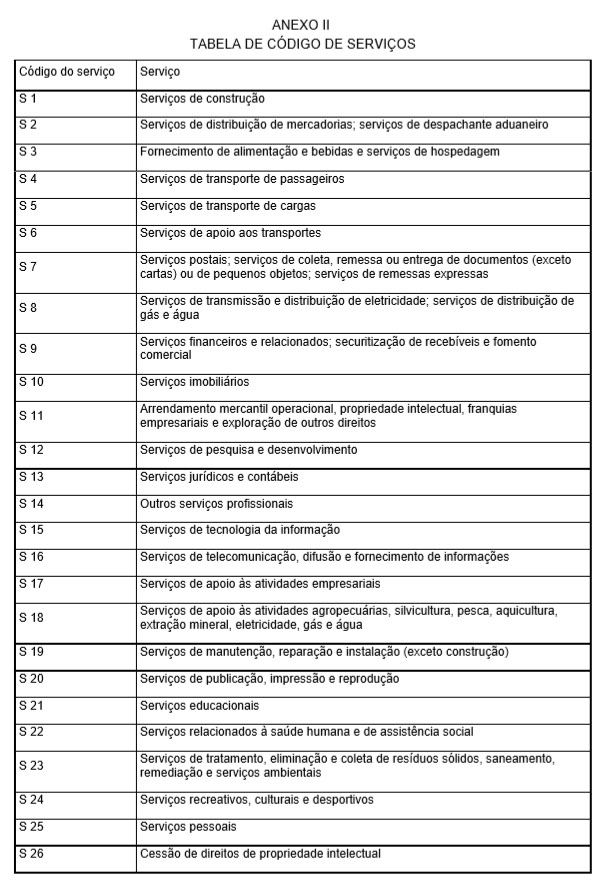

Abrangerá informações sobre a operação ou conjunto de operações de uma mesma pessoa física ou jurídica e conterá a identificação completa de todos que efetuaram o pagamento; incluindo o código, a descrição, a data, o valor em real liquidado em espécie ou a moeda utilizada na operação, a descrição do bem ou serviço relacionado à operação conforme Anexo I ou II abaixo e a data da mesma.

Se a operação que gerou o recebimento em espécie for realizada entre o declarante e pessoa física ou jurídica domiciliada no exterior, deve observar o disposto na IN 1761.

A não apresentação da DME ou sua apresentação fora do prazo fixado ou com incorreções ou omissões sujeita o declarante a diversas multas de até 150% do valor da operação, sem prejuízo de comunicação ao Ministério Público Federal, quando houver indícios da ocorrência dos crimes previstos no disposto no art. 1º da Lei nº 9.613/98.

Início dos efeitos da IN 1761: 1º de janeiro de 2018.

(Abaixo os anexos com os códigos dos bens e serviços para utilizarem)

Em caso de dúvida, solicite nossa ajuda.